一、走势分析

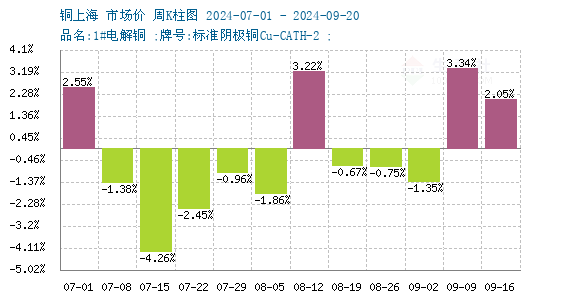

如上图显示,本周铜价低位反弹。截止本周末现货铜报价75960元/吨,较周初的74433.33元/吨上涨2.05%,同比上涨10.2%。

铜周度涨跌图

据生意社周度涨跌图显示,近三个月来,跌8涨4,本周铜价低位反弹。

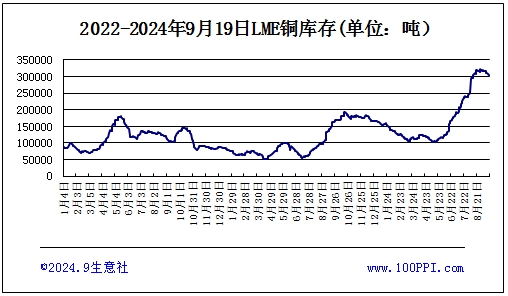

LME铜库存

据伦敦金属交易所(LME)公布的数据显示。LME铜库存高位回落,截止周末,LME铜库存304925吨,较周初下跌1.17%。

宏观方面:美联储在9月议息会议上宣布降息50个基点至4.75%-5%区间,并暗示年内可能再降,此举被视为“预防性”降息,完全符合市场预期。叠加7、8月强劲的消费数据,市场信心显著增强。尽管初请失业金人数增加,但市场却意外解读为经济软着陆的积极信号,进一步提振了金融市场。

供应端:世界金属统计局(WBMS)公布的最新报告显示,2024年7月,全球精炼铜产量为234.452万吨,消费量为238.6393万吨,供应短缺4.1873万吨。产量方面,国家统计局9月19日发布的数据显示,中国8月精炼铜(电解铜)产量为112.1万吨,同比增长0.9%;8月前期检修冶炼厂检修完成后进行爬产,加上新投产的冶炼厂逐步开始产出,使得铜产量环比小幅增加。进入9月,据市场统计来看有7家冶炼厂在9月进行检修,涉及电解铜产能180万吨,对产量的影响再度增加,不过由于原料紧张使部分冶炼企业的检修延长或者提前将限制了产量的进一步提升。需求端:金秋九月下游消费市场出现转好迹象,根据库存数据显示,国内沪铜社库自7月12日开始持续降库已降至逾6个月新低。而伦敦铜社库也加入降库行列,反映当前全球同时需求出现复苏回暖迹象。此外,中秋节前的备货需求推动电解铜总库存下降,并且国庆长假前的备货预期给予行情支撑。

综上所述:在美联储激进降息的背景下,全球主要经济体和新兴市场国家可能同步进入降息周期,市场风险偏好提升,流动性宽松将提振全球经济增长预期和金属及工业品总需求。从基本面来看,国内铜库存加速去化,需求恢复好于预期。预计铜价短期震荡向上为主。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)、北方铜业(000737)。

1

12月17日生意社冷轧板基准价为4270.00元/吨 2024-12-17

2

冷轧板商品报价动态(2024-12-16) 2024-12-16

3

泰国对华H型热轧钢发起反倾销调查 2024-11-27

4

埃及对涉华冷轧卷、镀锌卷和彩涂卷钢材产品启动反倾销调查 2024-11-27

5

生意社:库存窄幅上升 板卷短期震荡运行(12.9-12.13) 2024-12-16

6

生意社:上行驱动不足 板卷或偏弱震荡(12.1-12.6) 2024-12-09

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商