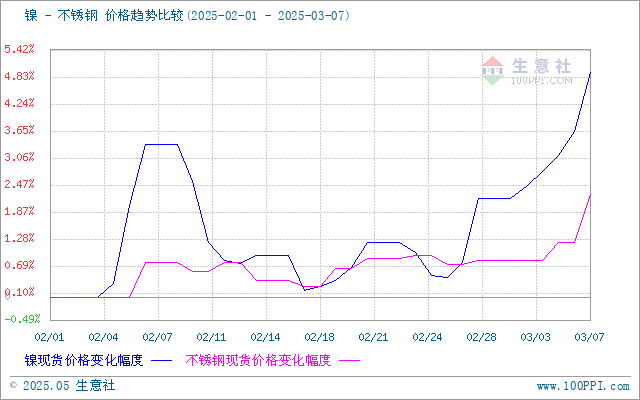

本周(3.1-3.7)宏观情绪利好,成本上行支撑,镍行情行情上移。据生意社镍价格监测,截止3月7日,现货镍报130658元/吨,周涨幅2.71%,年跌幅3.85%。

宏观面:中国2月官方制造业PMI 50.2,重回扩张区间。国内两会助推市场信心。国内经济目标2025年GDP增长目标5%左右,CPI涨幅2%左右,赤字率4%左右。海外方面,美国2月ISM服务业PMI报53.5,高于预期。但ADP就业人数7.7万低于预期。在美国总统特朗普征收新关税后贸易冲突升级的背景下,美元走软。

供应面:2025年3月印尼镍矿内贸基准价格为15306.52美元/湿吨,上涨约0.2%,价格反弹成本支撑凸显。

库存:国内减库增速,但镍过剩格局持续。3月7日,沪镍仓单库存26682吨,周内减少989吨;伦镍累库趋势未止,3月7日,LME镍库存198522吨,周内增加3,558吨。

需求面:不锈钢仍旧维持低价高产高库存格局,房地产市场低迷,消费仍在试图恢复。3月后,需求端或将出现积极变化,如建筑、家电等行业需求回升,库存压力有望得到缓解。3月7日,生意社不锈钢板基准价为12271.43元/吨,较月初上涨0.59%。三元电池市场占比预计进一步走弱。

后市预测:宏观情绪提振,需求小幅改善,短期供需矛盾压制,预计镍价区间震荡运行。

1

3月7日生意社硅铁基准价为5901.43元/吨 2025-03-07

2

硅铁商品报价动态(2025-03-06) 2025-03-06

3

欧盟发言谴责美国加征关税的行为 2025-03-05

4

巴西国家钢铁协会:1月巴西原钢产量同比增长 2025-02-27

5

生意社:近期硅铁价格波动幅度收窄 跌0.26% 2025-02-28

6

生意社:2月硅铁现货市场先涨后跌 下跌2.06% 2025-02-26

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商