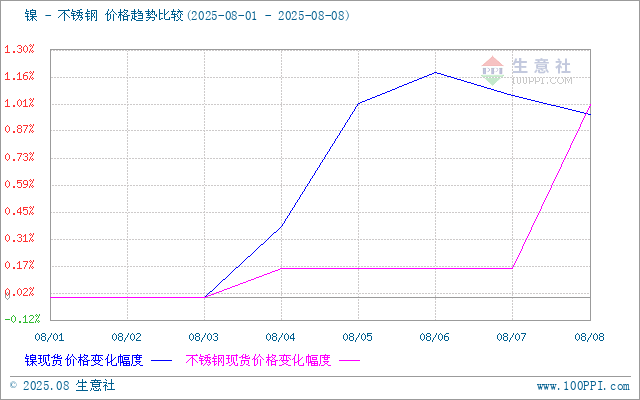

价格走势:(8.1-8.8)

据生意社商品行情分析系统监测,8月8日,现货电解镍报122316元/吨,周涨幅0.96%,同比下跌4.64%。本周镍价呈现先涨后僵持的走势,主要受宏观政策预期及市场情绪波动影响,而基本面缺乏明确驱动,整体维持震荡整理格局。

宏观面:

美国经济数据疲软:美国7月非农新增就业仅7.3万人,预期10.4万,且5-6月数据大幅下修25.8万人,失业率上升,加剧市场对经济放缓的担忧。

美联储降息预期强化:旧金山联储戴利称“年内两次降息仍适当”,市场预计9月和12月可能各降息25个基点。流动性宽松预期对基本金属形成支撑,但需求端疲软限制涨幅。

全球贸易摩擦升级:特朗普签署行政令,对印度、加拿大、巴西等国加征10%-50%不等的关税,进一步加剧市场避险情绪。

国内政策支持持续:中国第三批690亿元消费品以旧换新特别国债资金已下达,10月将再下达第四批,全年3000亿元资金计划稳步推进。会议及“反内卷”政策提振市场信心,底部支撑明显。

中国7月贸易数据超预期,但全球制造业PMI49.3%(连续2个月收缩),亚洲制造业PMI 50.5%扩张放缓,反映全球经济复苏仍不稳固。

供应端:

镍矿价格:8月第一周期印尼镍矿内贸基准价基准价为15,028.33美元/干公吨,较7月第二周期上涨0.69%。菲律宾镍矿价格持稳,到港量增加。

库存变化:国内沪镍库存周期内减少1084吨至20621吨,LME镍库存周期内增长3540吨至212232吨,全球库存过剩格局未改,压制价格上行空间。

需求端:

不锈钢面临一定减产预期,对镍需求支撑偏弱,且高库存及需求偏淡问题仍存。8月7日不锈钢基准价为13100元/吨,周涨0.15%。

新能源需求:三元前驱体及电池领域对镍的需求平稳,未现显著增长。

后市展望:

宏观主导短期走势:美联储降息预期及美元走势仍是关键变量,若9月降息落地,镍价或受流动性支撑小幅上行。但贸易摩擦升级可能加剧市场波动,限制涨幅。 基本面仍偏弱:供应端过剩压力未消,需求端不锈钢及新能源领域均无强劲驱动,镍价上行空间有限。

1

生意社:8月8日山东磐金无缝管出厂价上涨 2025-08-08

2

生意社:8月8日浙江钜润物资无缝管价格持平 2025-08-08

3

德国财长:寻求将钢铁出口配额制度纳入欧美贸易协议 2025-08-05

4

印度2024年直接还原铁产量提高10% 2025-07-21

5

生意社:本周无缝管市场窄幅波动(8.4-8.8) 2025-08-08

6

生意社:7月无缝管价格小幅上涨 2025-07-28

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商